参加2020年注册会计师考试的考生如何在有限的时间里高效复习?每天坚持做每日一练,稳扎稳打夯实基础,突破解题难关。中公小微为您整理了一份2020年注册会计师考试审计每日一练,赶快练起来吧。

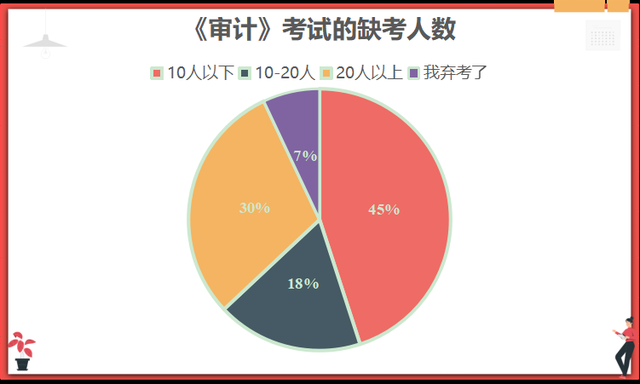

(图1)")

1.【多选题】在财务报表舞弊风险的评估中,审计项目组会组织讨论,讨论的内容可能包括()。(第十三章 对舞弊和法律法规的考虑)

A.可能表明管理层操纵利润的迹象

B.注册会计师注意到的舞弊指控

C.管理层凌驾于控制之上的风险

D.强调在整个审计过程中对由于舞弊导致重大错报的可能性保持适当关注的重要性

2.【多选题】以下事项中,可能表明管理层存在舞弊动机或压力的有()。(第十三章 对舞弊和法律法规的考虑)

A.在被审计单位中拥有重大经济利益

B.治理层为管理层设定了过高的销售业绩指标

C.从事重大、异常或高度复杂的交易

D.管理层在过于乐观的新闻报道和年报信息中作出的预期

3.【多选题】下列各项做法中,可以应对舞弊导致的重大错报风险的有()。(2014年)(第十三章 对舞弊和法律法规的考虑)

A.选取以前年度未寄发询证函的客户的应收账款余额实施函证

B.在同一天对所有存放在不同地点的存货实施监盘

C.扩大营业收入细节测试的样本规模

D.通过实地走访,核实***商和客户真实存在

4.【多选题】为应对管理层凌驾于控制之上的风险,下列审计程序中,注册会计师应当在所有审计业务中实施的有()。(2018年)(第十三章 对舞弊和法律法规的考虑)

A.对报告期末作出的会计分录和其他调整实施测试

B.复核会计估计是否存在偏向

C.对关联方交易及余额实施函证程序

D.对营业收入实施实质性分析程序

5.【多选题】在对编制虚假财务报告导致的错报的舞弊风险因素中,下列可能提供了管理层实施舞弊的便利机会的有()。(第十三章 对舞弊和法律法规的考虑)

A.被审计单位正在与外部独立第三方进行重大资产重组交易

B.被审计单位大量通过代理商开展市场销售

C.管理层拥有被审计单位10%的股权

D.被审计单位连续多年在所从事行业中占有重大份额